Bạn riêng tư như thế nào?

Gần đây tôi đã đọc một bài đăng trên mạng xã hội / trang tổng hợp tin tức Reddit kể chi tiết chính xác cách OP (người đăng ban đầu) đã lừa dối một công ty bảo hiểm. OP chắc chắn rằng danh tính của họ đã được bảo mật và công ty bảo hiểm được đề cập sẽ không thể xác định được họ. Hơn nữa, họ tin rằng tội phạm của họ được thực hiện theo thời hiệu.

Kịch bản này diễn ra khác đối với hàng triệu công dân. Các công ty bảo hiểm là những doanh nghiệp tạo ra lợi nhuận, nhiều công ty có nghĩa vụ với các cổ đông. Tất nhiên, điều này có nghĩa là họ sẽ giảm bớt các khoản nợ tiềm tàng đối với khách hàng - những người như bạn và tôi.

Tôi chắc rằng một phần trong số các bạn hiểu, và thậm chí có thể thông cảm cho các công ty bảo hiểm. Rốt cuộc, các tuyên bố gian lận làm tăng phí bảo hiểm, trong số các yếu tố kích hoạt khác. Mặt khác, các công ty bảo hiểm sử dụng các chiến thuật ngày càng xâm lấn để điều tra và xác minh một khiếu nại tiềm ẩn, giữ cho các khiếu nại gian lận và độc hại khác ở mức thấp.

Họ đi bao xa? Nó có quá xa? Và quan trọng nhất, nó có hợp pháp không?

Thời đại của Thông tin

Cái gọi là thời đại của thông tin thể hiện một bối cảnh dữ liệu đang phát triển. Các công ty bảo hiểm đều biết rằng hàng trăm triệu cá nhân đăng và chia sẻ thông tin cá nhân trên một loạt các trang web công cộng đôi khi gây sửng sốt. Ngay cả khi chúng ta bỏ qua các nền tảng truyền thông xã hội, phần lớn chúng ta vẫn để lại một dấu vết kỹ thuật số dễ dàng chọn lựa.

Một số biến số được xem xét khi bạn đăng ký bảo hiểm. Tuổi, vị trí, nghề nghiệp, lịch sử bảo hiểm trước đây của bạn - bao gồm các yêu cầu và hủy bỏ, và thậm chí cả lịch sử tín dụng của bạn - sẽ được xem xét. Bạn có thể thấy sự khác biệt giữa các kiểu dữ liệu mà tôi đã liệt kê ở trên. Khách hàng bảo hiểm sẵn lòng cung cấp tuổi, ngày sinh, v.v. Nhưng khi bạn yêu cầu báo giá đó, công ty bảo hiểm tiềm năng của bạn sẽ duyệt qua vô số hồ sơ công khai có sẵn.

Câu hỏi chi tiết về cá nhân

Lượng thông tin bạn cần cung cấp liên quan đến loại bìa bạn đang cố gắng lấy ra. Ví dụ:Public Citizen, một nhóm bảo vệ quyền lợi người tiêu dùng phi lợi nhuận, đã nhận được một cú sốc khi họ quyết định tìm kiếm một nhà cung cấp bảo hiểm sức khỏe y tế mới:

Điều khiến chúng tôi băn khoăn không phải là giá cả - chúng tôi đã quen với cú sốc nhãn dán hàng năm - mà là bảng câu hỏi mà chúng tôi nhận được từ một số nhà thầu mới. Họ muốn biết nhiều hơn chúng tôi có bao nhiêu nhân viên, bao nhiêu người phụ thuộc và ở độ tuổi nào; họ yêu cầu tiền sử y tế cá nhân chi tiết về tất cả những người sẽ được bảo hiểm.

Đúng là năm 2001, nhưng các câu hỏi vẫn chưa thay đổi. Các công ty bảo hiểm y tế muốn đảm bảo chính sách mà họ ban hành là mạnh mẽ, không làm mất cơ hội thanh toán. Và ngay cả khi bạn có sức khỏe tốt, bạn sẽ bị trừng phạt bởi những người không có.

Khuynh hướng di truyền

Giữ phí bảo hiểm ở mức thấp là mối quan tâm lớn của nhiều công dân Hoa Kỳ. Tuy nhiên, xét nghiệm di truyền hiện nay rẻ và dễ tiếp cận. Do đó, một số công ty bảo hiểm đã khám phá ra lựa chọn để những người nắm giữ hợp đồng tiềm năng phải trải qua một cuộc kiểm tra gen bắt buộc. Bạn sẽ rất vui khi biết rằng có một số luật ở cấp tiểu bang và liên bang để cấm các công ty bảo hiểm sử dụng xét nghiệm di truyền để phân biệt đối xử với những người nắm giữ hợp đồng tiềm năng:

Sự phân biệt đối xử về di truyền xảy ra khi mọi người bị chủ lao động hoặc công ty bảo hiểm đối xử khác biệt vì họ có đột biến gen gây ra hoặc làm tăng nguy cơ mắc chứng rối loạn di truyền. Sợ bị phân biệt đối xử là mối quan tâm chung của những người đang xem xét xét nghiệm di truyền.

Đạo luật Không phân biệt đối xử về Thông tin Di truyền (GINA) được thiết kế với mục đích chính xác về điều này. GINA được hình thành gồm hai phần. Tiêu đề I bảo vệ chống lại sự phân biệt đối xử di truyền trong bảo hiểm y tế và Tiêu đề II bảo vệ chống lại sự phân biệt đối xử di truyền trong việc làm.

Tuy nhiên, GINA không hoàn toàn bảo vệ, ít nhất là không phải trong mọi trường hợp. Bạn thấy đấy, mặc dù GINA có thể áp dụng cho bảo hiểm y tế, nhưng GINA không bao gồm các chính sách chính khác, chẳng hạn như nhân thọ, khuyết tật hoặc chăm sóc dài hạn, cũng như các trường hợp cụ thể khác. Tác động trực tiếp của việc này có thể rất tàn khốc.

Ví dụ:đơn đăng ký bảo hiểm nhân thọ có thể dễ dàng bị từ chối nếu kết quả xét nghiệm di truyền được tiết lộ cho nhà cung cấp chính sách tiềm năng.

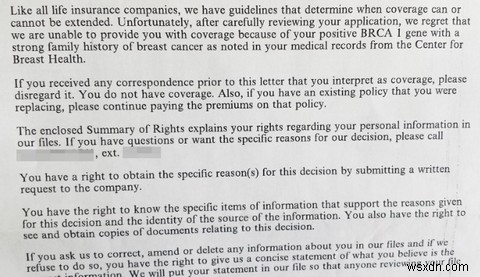

12% dân số nói chung sẽ được chẩn đoán mắc bệnh ung thư vú. Ngược lại, ước tính có khoảng 55-65% phụ nữ mang đột biến BRCA 1 sẽ phát triển ung thư vú ở tuổi 70. Mặc dù vậy, ngành bảo hiểm nhân thọ chỉ có một suy nghĩ:mô hình kinh doanh của chúng ta sẽ sụp đổ nếu chúng ta chấp nhận hàng triệu người mắc bệnh ung thư và các bệnh khác bệnh di truyền.

Trong ô tô của bạn cũng vậy

Các câu hỏi chi tiết không giới hạn đối với bảo hiểm y tế. Chính sách bảo hiểm dựa trên mức độ sử dụng (UBI) đặt ra một loạt câu hỏi khác nhau, cũng như yêu cầu người nhận bảo hiểm tiềm năng lắp một thiết bị vào xe của họ. Phí bảo hiểm của bạn cuối cùng sẽ được xác định theo tuổi, vị trí, giới tính, lịch sử lái xe và phương tiện của bạn, mặc dù nghề nghiệp và tình trạng sở hữu nhà của bạn cũng sẽ được xem xét.

Tuy nhiên, các chính sách dựa trên việc sử dụng lại đưa ra một vấn đề khác. Người lái xe đồng ý với một thiết bị theo dõi được cài đặt trong xe của họ. Cũng như việc xem xét các biến đã đề cập trước đây, chính sách dựa trên mức sử dụng sử dụng viễn thông để đánh giá phí bảo hiểm của bạn. Các phép đo khác nhau giữa các nhà cung cấp. Một số nhà cung cấp chỉ xem xét quãng đường đi, trong khi những nhà cung cấp khác xem xét tốc độ trung bình, thói quen phanh, thời gian trong ngày, tốc độ, khả năng tăng tốc và vị trí di chuyển.

Theo dõi dừng ở đâu? David Marlett, Giáo sư Bảo hiểm Xuất sắc của IIANC tại Đại học Bang Appalachian coi bảo hiểm dựa trên việc sử dụng giống như phương tiện truyền thông xã hội, ít nhất là về mặt chia sẻ thông tin:

Nhiều người tỏ ra thoải mái với việc chia sẻ vị trí và thông tin cá nhân của họ thông qua mạng xã hội, vì vậy điều này thực sự không khác nhiều. Nhiều công ty bảo hiểm đã sử dụng mạng xã hội trong các cuộc điều tra bảo lãnh và yêu cầu bồi thường mà không có sự đồng ý của người tiêu dùng.

Tất nhiên, điều này có nghĩa là chúng ta có thể ổn khi thông tin bị bòn rút từ khắp mọi nơi, phải không ?! Và đó là mà không cần xem xét câu cuối cùng của trích dẫn trên. Đừng lo lắng, chúng ta sẽ xem xét vấn đề đó tiếp theo!

Chính sách UBI có thể tiết kiệm tiền trong suốt một năm, nhưng tôi chắc chắn sẽ điều tra công ty bảo hiểm và chính sách sử dụng dữ liệu của họ trước khi đăng ký.

Các mạng xã hội tự tìm kiếm

Facebook có hơn 1,7 tỷ người dùng. Vào năm 2015, có khoảng 3,3 triệu bài đăng sau mỗi 60 giây. Mọi người chia sẻ mọi thông tin theo cách, đôi khi không cần suy nghĩ kỹ. Bài đăng đó về việc bạn ghét Donald Trump hay Hillary Clinton đến mức nào sẽ vẫn còn trên mạng mãi mãi. Dòng thông tin cá nhân liên tục này không bị các công ty bảo hiểm chú ý.

Facebook gần đây đã cấm các kế hoạch của nhà cung cấp bảo hiểm Vương quốc Anh để xem lịch trình của các tài xế trẻ trước khi đặt phí bảo hiểm. Đô đốc muốn các tài xế mới cho phép đánh giá các bài đăng và lượt thích của họ để đảm bảo sự an toàn của họ với tư cách là tài xế:

Người phát ngôn của Facebook cho biết:"Bảo vệ quyền riêng tư của mọi người trên Facebook là điều quan trọng hàng đầu đối với chúng tôi. Chúng tôi có các nguyên tắc rõ ràng ngăn việc sử dụng thông tin thu được từ Facebook để đưa ra quyết định về tính đủ điều kiện". "Chúng tôi hiểu rằng sau đó Đô đốc sẽ yêu cầu những người dùng đăng ký trả lời các câu hỏi sẽ được sử dụng để đánh giá tính đủ điều kiện của họ."

Ứng dụng này sẽ là ứng dụng đầu tiên thuộc loại này ở Vương quốc Anh. Các thuật toán sẽ quét dòng thời gian và tài khoản Facebook của một người trẻ. Sau đó, thuật toán sẽ đánh giá các yếu tố như mức độ tổ chức, cấu trúc câu, cách sử dụng ngữ pháp, cách sử dụng danh sách và thậm chí xuống mức độ "tin cậy" được hiển thị trong bài đăng.

Cá nhân tôi, điều này nghe có vẻ kinh khủng, nhưng chỉ vì tôi đã đăng tất cả các nội dung ngẫu nhiên lên nguồn cấp dữ liệu Facebook của mình. Tuy nhiên, Dan Mines, người lãnh đạo dự án xe điện đầu tiên tại Admiral đã nhanh chóng nhấn mạnh rằng "nó cực kỳ minh bạch. Nếu bạn không muốn sử dụng nó trong một câu trích dẫn thì bạn không cần phải làm thế. Chúng tôi đang cố gắng hết sức để xây dựng một sản phẩm cho phép những người trẻ tuổi tự nhận mình là người lái xe an toàn. "

Giám sát

Các nhà cung cấp bảo hiểm có nhiều công cụ để xác định xem yêu cầu bồi thường có hợp pháp hay không. Nhưng nếu có nghi ngờ, và chắc chắn trong các yêu cầu kéo dài hoặc tốn kém, một công ty bảo hiểm có thể sử dụng biện pháp giám sát. Điều này liên quan đến việc thu thập bằng chứng có thể được sử dụng để chống lại một tuyên bố có khả năng gian lận. Nó là một công cụ quan trọng trong nhiều chiến lược chống gian lận. Tuy nhiên, nó khiến những người bị giám sát có cảm giác bị xâm phạm quyền riêng tư, có thể hiểu được.

Các bài đăng trên mạng xã hội cũng không bị loại trừ khỏi sự giám sát này. Việc cập nhật thông tin bằng kỹ thuật số mang lại cho các công ty bảo hiểm và các nhà điều tra của họ một cơ hội dễ dàng để xem qua mà không cần cảnh báo cho bất kỳ ai về những nghi ngờ của họ. Quy trình này chắc chắn cắt giảm gian lận, nhưng biến bảo hiểm thành một sản phẩm tạm thời hơn, phát triển hơn.

Tôi không nghĩ rằng nhiều người đã sẵn sàng để nhà cung cấp bảo hiểm của họ cập nhật động sản phẩm mà họ đã mua. Mặt khác, mạng xã hội không phải là "mới", nhưng nó vẫn tiếp tục phát triển. Giáo dục người dùng mới, dù là trẻ hay già, chắc chắn sẽ hỗ trợ quyền riêng tư trên mạng xã hội, nhưng không phải tất cả những gì nhiều người muốn.

Đạo luật cân bằng cẩn thận

Bảo vệ sự riêng tư của chúng tôi là một mối quan tâm lớn. Trong thời đại mà nhiều người Mỹ dường như từ bỏ quyền riêng tư và việc chia sẻ thông tin cá nhân của chúng ta không ngừng gia tăng, các công ty bảo hiểm không cần phải tìm đâu xa để tìm ra dữ liệu họ cần.

Theo ý kiến của tôi, nếu bạn đang lừa dối một công ty bảo hiểm, bạn phải mong đợi bị xâm phạm quyền riêng tư của mình. Rốt cuộc, bạn đang vi phạm hợp đồng của mình, điều mà tôi chắc rằng bạn không cần tôi nói với bạn, là một hành vi vi phạm liên bang tiềm ẩn. Tương tự như vậy, bạn không chỉ lừa dối công ty bảo hiểm của bạn. Bạn đang tích cực tăng phí bảo hiểm cho những công dân chăm chỉ khác.

Bạn vạch ra ranh giới riêng tư với các công ty bảo hiểm ở đâu? Họ có nên bị cấm trên mạng xã hội không? Hay là tùy thuộc vào cá nhân để kiểm duyệt bài đăng của họ? Hãy cho chúng tôi biết suy nghĩ của bạn dưới đây!